1. تعريف المشاريع الصغيرة والمتوسطة

تباينت مواقف الدول العربية فيما يتعلق بوضع تعريف للمشروعات الصغيرة والمتوسطة. فبينما هناك عدد من الدول يتوفر لديها تعريف للمشروعات الصغيرة والمتوسطة يرتكز على قانون وتشمل: الأردن، والكويت، والسعودية، والإمارات، وفلسطين، ومصر، والبحرين، وتونس، وموريتانيا والمغرب والسودان لا تزال دول أخرى تسعى لوضع التعريف المناسب.

و يختلف تعريف المشروعات الصغيرة والمتوسطة من دولة إلى أخرى نظراً لتباين المعايير المستخدمة . تستخدم كل الدول أكثر من معيار في التعريف الواحد ولكنها تشترك في استخدام معياري عدد العمال وحجم المبيعات السنوية كمعيارين أساسيين في التفريق بين المنشآت متناهية الصغر والصغيرة والمتوسطة والكبيرة، إضافة لبعض المعايير الأخرى بالنسبة لبعض الدول.

كذلك على مستوى المعايير المشتركة هناك تباين فيما بين الدول في مستوى القياس المستخدم لكل معيار. بالنسبة لمعيار عدد العمال يتراوح العدد المستخدم في فئة المشروعات الصغيرة بين 4 و 50 لكل من الأردن، والكويت، والسعودية، والإمارات، وفلسطين، والبحرين، وتونس وموريتانيا، والسودان باستثناء جمهورية مصر العربية التي وصل فيها عدد العمال بالنسبة للمشروعات الصغيرة إلى 200 عامل. بالنسبة لفئة المشروعات المتوسطة، فيتراوح عدد العمال بين 19 و 250 عامل .

أما بالنسبة للدول التي لديها تعريف لفئة المشروعات متناهية الصغر، فيتراوح عدد العمال لهذه الفئة بين 4 و 10 عامل[1].

إلى جانب هذا التباين، هنالك تعدد في التعاريف داخل الدولة الواحدة مثل دولة الإمارات العربية المتحدة التي لديها تعريف خاص بكل قطاع من قطاعات التجارة، والخدمات، والصناعة. ويضع عدد من الدول بعض الشروط لاعتبارات تتعلق بتمييز بعض القطاعات كما في حالة الإمارات والبحرين، أو وضع مزيد من المعايير وصولا لتعريف أكثر دقة لبعض الأنشطة كما في المغرب.

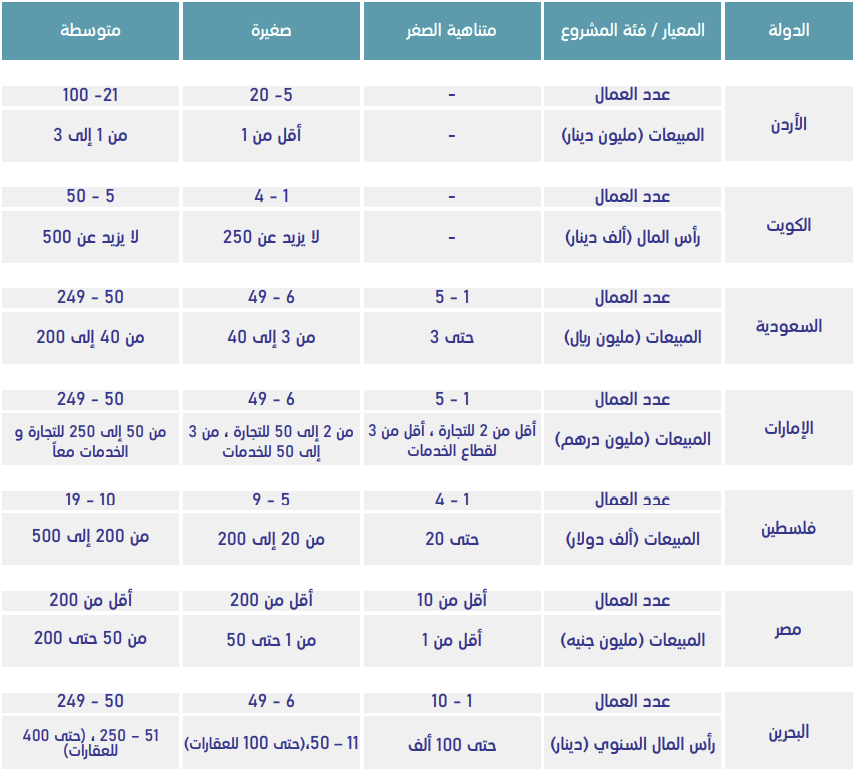

والجدول التالي يبين تعريف المشروعات الصغيرة والمتوسطة في الدول العربية ( جدول رقم 1 ) :

جدول 1 : تعريف المشروعات الصغيرة والمتوسطة في الدول العربية

المصدر : صندوق النقد العربي ، نتائج استبيان بيئة مشروعات الصغيرة والمتوسطة في الدول العربية2017.

2. طبيعة المشروعات الصغيرة والمتوسطة ومساهمتها الاقتصادية

يلعب قطاع المنشآت الصغيرة والمتوسطة دوراً هاماً في زيادة القيمة المضافة وتنويع الهيكل الاقتصادي , ويشكل مصدراً رئيسياً لخلق فرص العمل في العديد من الدول, تقدر مساهمته بحوالي 33 % من الناتج المحلي الإجمالي و 45 % في التشغيل بالقطاع الرسمي في مجموعة دول الاقتصادات الناشئة والنامية. وينتظر أن تلعب المنشآت الصغيرة والمتوسطة دوراً بارزاً في تخفيف حدة البطالة في الدول النامية خلال السنوات المقبلة، ذلك لقدرتها العالية في خلق فرص العمل، حيث تساهم في خلق 4 من بين كل 5 فرص عمل جديدة في القطاع الرسمي [2].

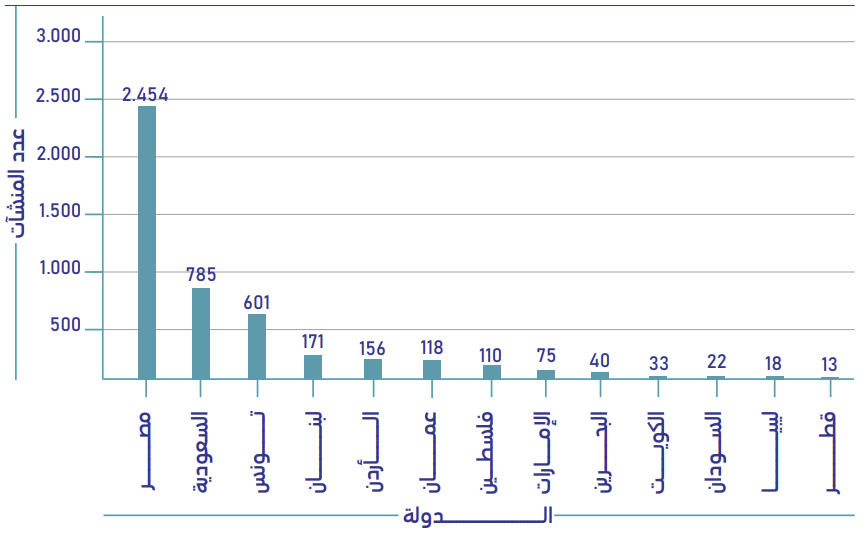

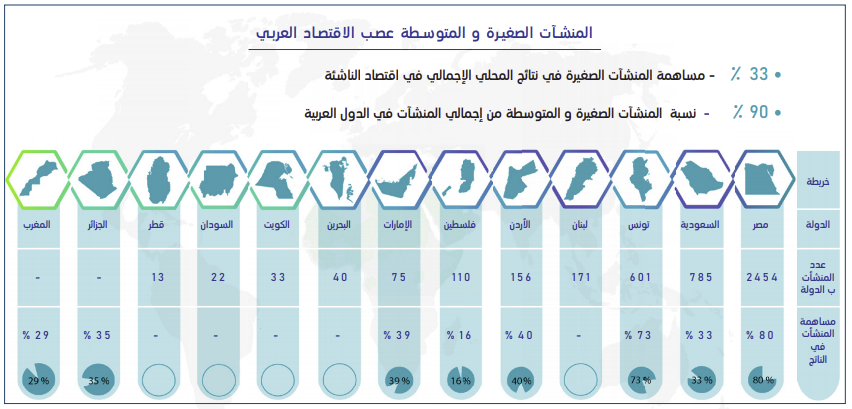

نظراً للدور المتعاظم للمنشآت الصغيرة والمتوسطة العربية ازداد اهتمام الدول العربية بها في الآونة الأخيرة وأصبحت تحتل أولوية في برنامج الإصلاح الاقتصادي والمؤسسي في العديد من هذه الدول. يأتي هذا الإهتمام في ظل تنامي عدد المنشآت في عدد كبير من الدول العربية وارتفاع مساهتها في الإنتاج وخفض البطالة. وتشكل المنشآت متناهية الصغر والصغيرة والمتوسطة نسبة كبيرة من المنشآت العاملة في القطاع الرسمي في عدد من الدول العربية حيث تقدر نسبتها من إجمالي عدد المنشآت ما بين في 90 و 99 في المائة , وتحتل كل من مصر، والسعودية، وتونس، ولبنان، والأردن صدارة الدول العربية من حيث عدد المنشات [3].

المصدر : مؤسسة التمويل الدولية ، قاعدة بيانات المنشآت الصغرى والصغيرة والمتوسطة 2014.

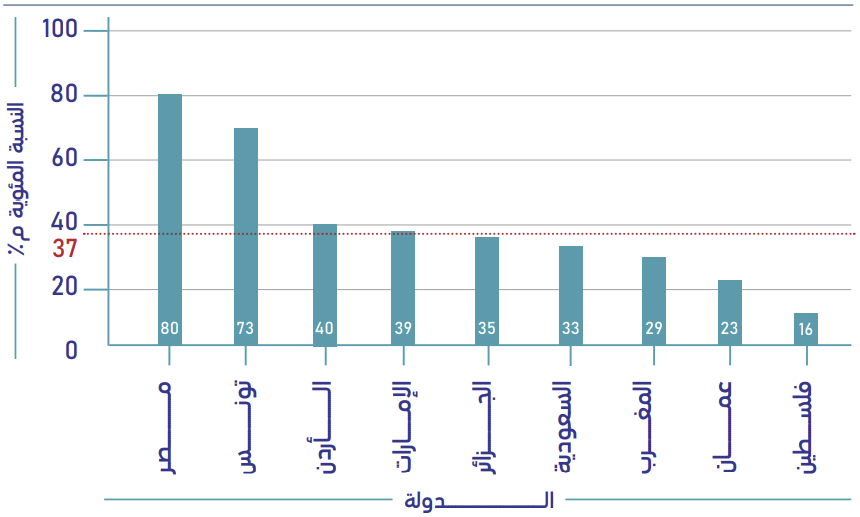

يشير تنامي عدد المنشآت الصغيرة والمتوسطة في الآونة الأخيرة إلى التحول البارز في اهتمام الدول العربية بهذا القطاع وازدياد قناعاتها بالدور الذي يلعبه هذا القطاع في زيادة القيمة المضافة وتنويع الهيكل الاقتصادي ، وتقدر مساهمة هذه المنشآت في الناتج بنسبة تتراوح بين 23 و 80 في المائة في كل من مصر، وتونس، والأردن، والإمارات، والجزائر , والمغرب , وعمان ، والسعودية.

ويوضح الشكل البياني التالي مساهمة المنشآت الصغيرة والمتوسطة في الناتج المحلي الإجمالي لعدد من الدول العربية :

المصدر: مؤسسة التمويل الدولية ، قاعدة بيانات المنشآت الصغرى والصغيرة والمتوسطة 2014.

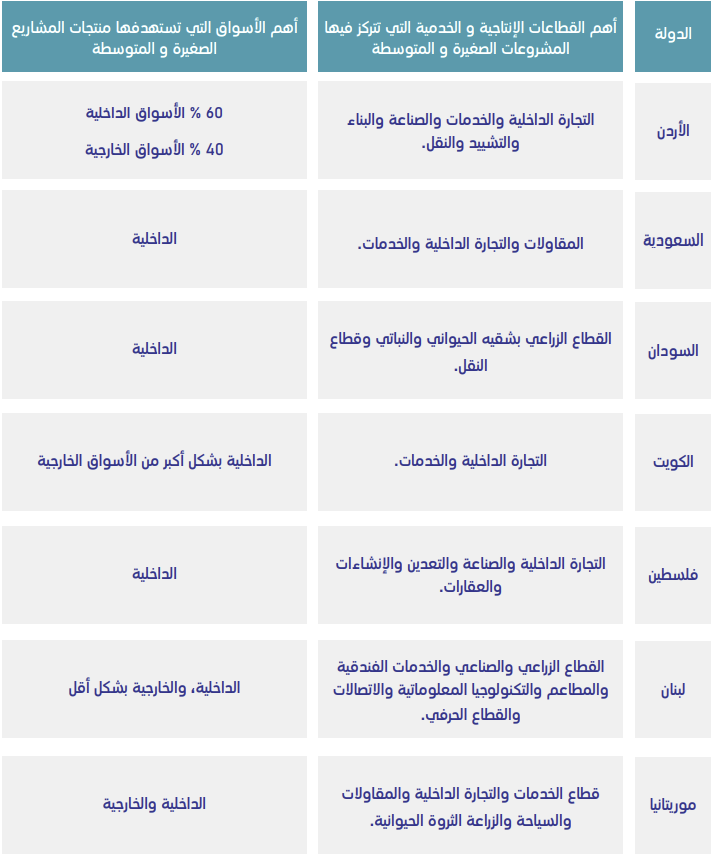

يتباين التوزيع القطاعي للمنشآت الصغيرة والمتوسطة بالنسبة للدول المتوفرة عنها بيانات. بالنسبة للكويت، تتركز المنشآت الصغيرة والمتوسطة أكثر في قطاع التجارة، بينما تتركز في قطاعي التجارة والخدمات بالنسبة لكل من لبنان، والسعودية، والإمارات، والأردن. أما بالنسبة لتونس وفلسطين، تتركز المنشآت الصغيرة والمتوسطة نسبياً في قطاعي الخدمات والصناعات التحويلية.

و الشكل التالي يوضح التوزيع القطاعي لأعداد المنشآت الصغيرة والمتوسطة في الدول العربية :

(%) من إجمالي عدد المنشآت الصغيرة و المتوسطة

المصدر : مؤسسة التمويل الدولية ، قاعدة بيانات المنشآت الصغرى والصغيرة والمتوسطة 2014.

أخذاً بالاعتبار تركز المشروعات الصغيرة والمتوسطة في عدد كبير من الدول العربية في قطاعي التجارة والخدمات، فإن منتجاتها تستهدف الأسواق الداخلية بشكل رئيسي , مع تمكن بعض المنشآت في عدد من الدول مثل الأردن، والكويت، ولبنان، وموريتانيا من الولوج لبعض الأسواق الخارجية. (جدول 2)

جدول 2 : أهم القطاعات والأسواق التي تركز عليها المشروعات الصغيرة والمتوسطة :

المصدر : صندوق النقد العربي ، نتائج استبيان بيئة مشروعات الصغيرة والمتوسطة في الدول العربية2017.

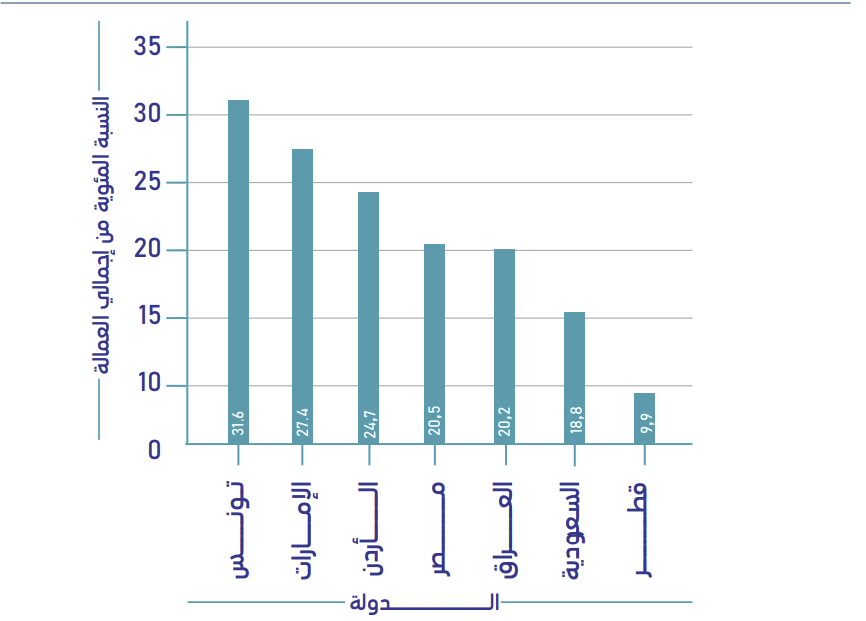

من حيث المساهمة في التشغيل، يعد قطاع المنشآت الصغيرة والمتوسطة مصدراً رئيسياً في خلق فرص العمل وتخفيف حدة البطالة نسبياً في عدد من الدول العربية. بالنسبة للدول المتوفرة عنها بيانات، تتراوح مساهمة هذه المنشآت في العمالة في القطاع الرسمي بين 10 و 32 في المائة.

و يبين الرسم البياني التالي مساهمة المنشآت الصغيرة والمتوسطة في التشغيل في القطاع الرسمي بالنسبة لعدد من الدول العربية :

(%) من إجمالي العمالة

المصدر : مؤسسة التمويل الدولية ، قاعدة بيانات المنشآت الصغرى والصغيرة والمتوسطة 2014.

3. المعوقات التي تواجهها المشاريع الصغيرة والمتوسطة في الدول العربية و تحديداً دول مجلس التعاون الخليجي

• صعوبة التمويل.

• قصورالبنية التحتية للمشروعات الصغيرة والمتوسطة وخاصة في مجالات الإنتاج والتسويق والتصدير.

• عدم توفر مؤسسات لتقديم المساعدات الفنية للمشاريع الصغيرة والمتوسطة خاصة في مجالات اكتساب مهارات العمل وإدارة المشاريع.

• المشكلات المتعلقة بتوفير المواد الخام التي يتم استيرادها.

• عدم وجود بنية تشريعية حديثة خاصة بالمشروعات الصغيرة والمتوسطة.

• ضعف وصعوبة الاتصال والتعاون مع المشاريع الكبيرة.

• عدم توفر قاعدة بيانات إحصائية للمشروعات الصغيرة والمتوسطة ومؤشرات قياس فعالة وبيانات إحصائية تتبع نمو هذه المشاريع ووضع السياسات الخاصة لها [4].

4. مصادر تمويل المشاريع الصغيرة و المتوسطة في الوطن العربي

أظهرت تداعيات الأزمة المالية العالمية وتقلبات أسواق السلع الأساسية ضرورات ملحة لتبني الدول العربية إصلاحات اقتصادية وهيكلية لتعزيز الاستقرار الاقتصادي والمالي ودعم النمو الشامل والمستدام. وتأتي الجهود المعنية بتطوير وتهيئة البيئة المواتية لقطاع المشروعات الصغيرة والمتوسطة في مقدمة برامج الإصلاح، لقدرة هذا القطاع في دفع عجلة النمو وتوفير فرص العمل، التي تمثل أهم الأهداف التي تعمل الحكومات العربية على تحقيقها في ضوء معدلات البطالة المرتفعة ومتطلبات تنويع الاقتصادات ورفع معدلات نموها.

تتعدد الجهات التي تقدم التمويل للمشروعات الصغيرة والمتوسطة في الدول العربية ، وتعتمد الدول في تمويل المشروعات الصغيرة والمتوسطة على مصادر داخلية وخارجية.

I. المصادر الداخلية

تعتمد الدول في تقديم التمويل للمشروعات الصغيرة والمتوسطة على أنماط متعددة من مؤسسات التمويل تشمل:

• المؤسسات المصرفية.

• مؤسسات للتمويل الأصغر.

• جمعيات القروض الصغرى.

• شركات التأجير التمويلي.

• شركات الاستثمار.

تعتبر المؤسسات المصرفية من أهم مصادر تمويل المشروعات الصغيرة والمتوسطة في كل الدول العربية. بحسب الدول المتوافر عنها معلومات ، يتراوح عدد المصارف التي تقدم قروضاً لهذا القطاع بين 19 مصرفاً في المغرب إلى 38 مصرفاً في مصر. وتأتي في المرتبة الثانية مؤسسات التمويل الأخرى وتشمل شركات التمويل التأجيري، وشركات التمويل الأصغر، وجمعيات القروض الصغيرة التي توفر التمويل للمشروعات الصغيرة والمتوسطة في كل من الكويت، والمغرب، ومصر، وفي بعض الدول تقوم جهات متخصصة بتقديم التمويل للمشروعات الصغيرة والمتوسطة مثل برنامج كفالة الذي يقدمه صندوق التنمية الصناعية في السعودية، والصندوق الوطني لرعاية وتنمية المشروعات الصغيرة والمتوسطة في الكويت، وشركة كفالات في لبنان [5].

• مثال: الصندوق الوطني لرعاية وتنمية المشروعات الصغيرة والمتوسطة بدولة الكويت

في شهر إبريل لعام 2013، أصدرت حكومة دولة الكويت قانون رقم 98/2013 بخصوص إنشاء صندوق باسم الصندوق الوطني لرعاية وتنمية المشروعات الصغيرة والمتوسطة حيث يهدف هذا القانون لدعم الشباب ومحاربة البطالة وتمكين القطاع الخاص لتحقيق النمو الاقتصادي في دولة الكويت. الصندوق الوطني هو مؤسسة عامة مستقلة برأس مالي قدره مليارين دينار كويتي، تُطور وتُمول المشاريع الصغيرة والمتوسطة المُجدية والمملوكة من قِبل كويتيين بنسبة تصل إلى 80% من رأس المال. وتتمحور رؤية الصندوق في بناء مجتمع ريادي يُحفّز أصحاب المشاريع على الإبداع ويُحقق فرص التنمية الاقتصادية في دولة الكويت.

يقوم الصندوق بتمويل كافة المشروعات الإنتاجية والخدمية والتجارية والحرفية والمهنية، بشرط عدم تعارضها مع قوانين الدولة أو أحكام الشريعة الإسلامية , و ألا تتجاوز تكلفة تأسيس المشروع- وفقا لدراسة الجدوى الاقتصادية -دون احتساب قيمة الأراضي المقام عليها المشروع وقيمة التمويل والأصول العينية- مبلغ (500.000 د. ك) خمسمائة ألف دينار كويتي، فضلاً عن مطابقة تلك المشروعات لالتزامات البيئية [6].

II. المصادر الخارجية

إضافة للمصادر الداخلية، هناك دول تعتمد على بعض المصادر الخارجية لتمويل المشروعات الصغيرة والمتوسطة. من هذه المصادر الحساب الخاص الذي يديره الصندوق العربي للإنماء الاقتصادي والاجتماعي. والذي استفادت منه كل من الأردن، وموريتانيا، والسودان. إضافة إلى تمويل البنك الإسلامي للتنمية والذي يستفيد منه السودان وتمويلات المنظمات الدولية التي يستفيد منها لبنان.

حيث يولي صندوق النقد العربي اهتماماً كبيراً لأمر تطوير قطاع المشروعات الصغيرة والمتوسطة في الدول الأعضاء بما يدعم جهود تحقيق التنمية الاقتصادية والاجتماعية الشاملة والمستدامة حيث أطلق تسهيلاً جديداً في عام 2016 لدعم الإصلاحات الموجهة لتعزيز البيئة المواتية لأعمال المشروعات الصغيرة والمتوسطة. كما أنه يعمل من جانب اخر على دعم جهود الدول العربية لتطوير القطاع من خلال تقديم المعونة الفنية بإطار مبادراته المختلفة الرامية إلى تطوير القطاع المالي والمصرفي.

III. مصادر غير تقليدية (أسواق المال)

فيما يتعلق بالآليات المتوافرة لتمويل المشروعات الصغيرة والمتوسطة من خلال أسواق المال، فإن محدودية الملاءمة المالية و الضمانات المتوافرة لهذه المشروعات تحد من قدرتها على إصدار السندات والأسهم التي تمكنها من الحصول على تمويل من أسواق المال العربية. ومن التجارب البارزة في هذا المجال، تجربة مصر في تمكين المشروعات الصغيرة والمتوسطة من ولوج سوق المال من خلال بورصة النيل التي يصل عدد الشركات الصغيرة والمتوسطة المسجلة فيها إلى حوالي 40 شركة، الا أنها تواجه بعض العقبات منها صعوبة إقناع ملاك الشركات بتسجيلها بسوق المال والاستجابة لمتطلبات الحوكمة والإفصاح بسبب ملكيتها العائلية. و لتطوير هذا الجانب هناك جهود من بعض الدول مثل لبنان لإجراء دراسات تتعلق بتفعيل عمل الأسواق المالية، وتقييم إمكانية إنشاء منصة تداول إلكترونية لإدراج الشركات الناشئة والصندوق الاستثمارية وتمكين الشركات الصغيرة والمتوسطة الناجحة من طرح أسهمها للحصول على سيولة إضافية من أسواق المال.

إلى جانب ما يتوافر من مصادر للتمويل، اتخذت بعض الدول العربية عدداً من التدابير الأخرى لحفز الطلب على التمويل، أهمها : تقديم التمويل بتكلفة منخفضة.

لتحقيق ذلك، يتم تمويل المشروعات الصغيرة والمتوسطة بتكلفة منخفضة نسبياً عن المعدلات السوقية للإقراض، حيث لا تتجاوز الفائدة حدود 2 % كما هو في الكويت و5 % كما هو في مصر، كذلك لجأ عدد من الدول مثل الأردن، والكويت، ولبنان لوضع حزمة من الإصلاحات والسياسات والآليات المختلفة لخفض تكاليف إقراض المشروعات الصغيرة والمتوسطة، تشمل:

o فتح خطوط الائتمان لتقديم التمويل المدعوم.

o وضع برامج تمويل موجهة بسعر فائدة منخفض لتشجيع الإنتاج في قطاعات معينة.

o تقديم التمويل الحكومي المدعوم بنسب متفاوتة من تكلفة المشروع.

o تمديد فترة السماح وآجال السداد لفترات طويلة، وتقديم الحوافز التشجيعية من المصرف المركزي للمصارف بما في ذلك خفض الاحتياطي الإلزامي.

5. معوقات تمويل المشاريع الصغيرة و المتوسطة في الدول العربية

إن الحصول على التمويل هو أحد أعظم التحديات التي تواجه المشروعات الصغيرة والمتوسطة في المنطقة العربية. حيث تبلغ نسبة المشروعات الصغيرة والمتوسطة التي تحصل على قروض من المصارف 21% ، على الرغم من أن حوالي 74% منها لديها حسابات إيداع لدى المصارف، ما يدل على أن المصارف تتولى إدارة أموال تلك المشروعات ولكن تتردد في إقراضها. و بالتالي هناك فجوة تمويل لهذه المشروعات ما بين 210 إلى 240 مليار دولار.

شهدت القروض المقدمة من المصارف للقطاع الخاص ارتفاعاً كبيراً في الآونة الأخيرة في الدول العربية. إلا أن الحصة الأكبر منها حصلت عليه الشركات الكبيرة، فيما تكافح المشروعات الصغيرة والمتوسطة للحصول على التمويل. فعادة ما تكون المصارف العربية متحفظة عن تمويل الشركات الصغيرة والمتوسطة بسبب ارتفاع المخاطر نظراً لحجمها وإمكانياتها المحدودة. كما أن المصارف تسعى للحصول على معلومات كمية ونوعية لتقييم دراسات الجدوى الاقتصادية للمشاريع التي تقودها المشروعات الصغيرة والمتوسطة، وغالباً ما تفشل تلك الدراسات في إقناع المصارف، وذلك لأن المشروعات الصغيرة والمتوسطة تفتقر إلى الدراية التقنية والمالية التي من شأنها أن تساعدهم في رسم خطط عمل مفصلة جديرة بثقة المصارف [7].

ولمعالجة النقص الكبير في التمويل الذي يمثل الأساس للنهوض بهذا القطاع، قام اتحاد المصارف العربية بالتعاون مع البنك الدولي، بإعداد دراسة إحصائية ميدانية حول تمويل قطاع المشروعات الصغيرة والمتوسطة في الوطن العربي، نشرت نتائجها خلال العام 2011. وقد شملت العينة المدروسة 139 مصرفاً عربياً في 16 دولة عربية.

كما أعد صندوق النقد العربي استبيان عن “بيئة المشروعات الصغيرة والمتوسطة في الدول العربية” في عام 2017 للتعرف على الوضع الراهن لبيئة أعمال المشروعات الصغيرة والمتوسطة،والمساهمة في تعزيز جهود الصندوق في تقديم المعونة الفنية الهادفة إلى تطوير ورفع كفاءة القطاع المالي والمصرفي، وعلى وجه الخصوص ما يرتبط بقطاع المشروعات الصغيرة والمتوسطة [8].

ومن أهم النتائج التي توصلت إليها هذه الدراسات:

• تبلغ حصة القروض المقدمة لقطاع المشروعات الصغيرة والمتوسطة حوالي 8% فقط من مجموع القروض المقدمة من القطاع المصرفي العربي.

• تلعب المصارف العربية الحكومية دوراً مساوياً تقريباً للمصارف المملوكة من القطاع الخاص، حيث بلغ متوسط هذه النسبة 9% من مجمل القروض الممنوحة من المصارف الحكومية.

• تتفاوت نسبة الإقراض للمشروعات الصغيرة والمتوسطة من مجمل الإقراض بشكل كبير بين القطاعات المصرفية العربية. وفي ما يلي نسبة بعض الدول العربية : 0.5 % في قطر، 1% في البحرين، 4% في الإمارات العربية المتحدة ، 5% في مصر، 10% في الأردن، 16% في لبنان.

• يبلغ معدل الإقراض للمشروعات الصغيرة والمتوسطة في البلدان ذات الدخل المتوسط 18%، و22% في الدول ذات الدخل المرتفع.

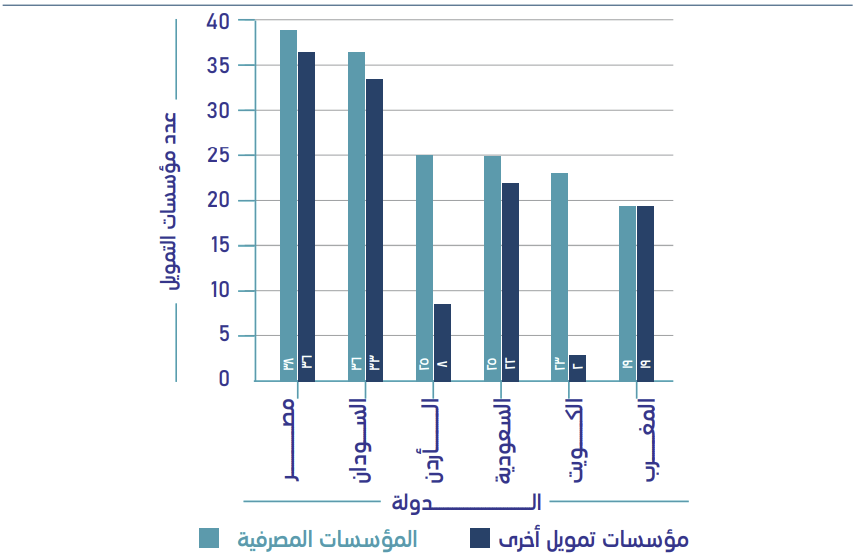

عدد المؤسسات المصرفية و غير المصرفية التي تقدم تمويلاً للمشروعات الصغيرة و المتوسطة في عدد من الدول العربية :

المصدر: صندوق النقد العربي , نتائج استبيان بيئة مشروعات الصغيرة والمتوسطة في الدول العربية, 2017.

وهكذا، يظل تمويل المشاريع الصغيرة والمتوسطة في المنطقة العربية محدوداً بسبب عدم وجود بيئة ملائمة وأنظمة كافية، ولأن البنية المالية التحتية غير كافية، و أدوات الإقراض محدودة، ومهارات إدارة المشاريع الصغيرة والمتوسطة بحاجة إلى تحسين وتحتاج إلى مزيد من الشفافية، كما أن معظم المصارف والمؤسسات المالية العربية ليست مجهزة لتقديم منتجات مصرفية مربحة ومستدامة للمشاريع الصغيرة والمتوسطة.

6. توصيات لتطوير تمويل المشاريع الصغيرة و المتوسطة في الدول العربية

في ما يلي مجموعة من التوصيات لتطوير قطاع المشروعات الصغيرة والمتوسطة في الدول العربية:

• يجب على المصارف العربية تعزيز قدراتها لتقييم مخاطر تمويل المشروعات الصغيرة والمتوسطة.

• يتعين على الحكومات دعم قدرات الإدارة المالية للمشروعات الصغيرة والمتوسطة عبر تقديم التدريب لهذه المؤسسات حول كيفية الاستفادة من رأس المال العامل والسيولة، وكيفية تحسين الشفافية و مصداقية الحسابات المالية.

• إنشاء قاعدة بيانات للتسهيل على المصارف من جهة، والمشروعات الصغيرة والمتوسطة من جهة أخرى، تقييم احتياجات التمويل وإدارة أفضل للمخاطر.

• يتعين على الحكومات العربية إنشاء هيئة عامة مسؤولة عن توفير ضمانات الائتمان للقروض الممنوحة للمشروعات الصغيرة والمتوسطة.

• ينبغي أن تلعب الحكومات دوراً فعالاً في الحد من الفجوة بين العرض والطلب في التمويل المصرفي للمؤسسات الصغيرة والمتوسطة. ويكون ذلك عبر لعب دور أساسي في مساعدة المشروعات الصغيرة والمتوسطة على بناء مشاريع تعزيز النمو الاقتصادي، وتطور قطاعات الصناعة والخدمات كثيفة العمالة، وتحسين الإنتاجية.

• وضع إطار قانوني وتنظيمي داعم لإنشاء المشروعات الصغيرة والمتوسطة.

• تعزيز البنية التحتية المالية للمصارف والمؤسسات المالية العربية.

المراجع :

[1] طارق إسماعيل ، بيئة أعمال المشروعات الصغيرة والمتوسطة في الدول العربية : الوضع الراهن والتحديات ، دراسة اقتصادية 2017.

[2] صندوق النقد العربي ، نتائج استبيان بيئة مشروعات الصغيرة والمتوسطة في الدول العربية2017.

[3] مرجع سابق : طارق إسماعيل.

[4] عبد العزيز العقيل ، تقييم خبرة دول مجلس التعاون في تنمية المشاريع الصغيرة والمتوسطة ، الملتقى السعودي الدولي للمنشآت الصغيرة والمتوسطة ، المملكة العربية السعودية ، الرياض ، 28 – 29 مايو 2013 ، ص 11.

[5] مرجع سابق : طارق إسماعيل.

[6] موقع الصندوق الوطني لرعاية وتنمية المشاريع الصغيرة والمتوسطة :

https://www.nationalfund.gov.kw/ar/

[7] اتحاد المصارف العربية – إدارة الدراسات والبحوث ، تمويل المشروعات الصغيرة و المتوسطة في الدول العربية : http://www.uabonline.org/ar/research/financial/1578160516081610160415751604160515881585/7699

[8] مرجع سابق : طارق إسماعيل.